Entenda como o novo sistema de IBS e CBS transforma a gestão tributária e o fluxo de caixa de empresas de médio e grande porte

Por Kalinka Araneda

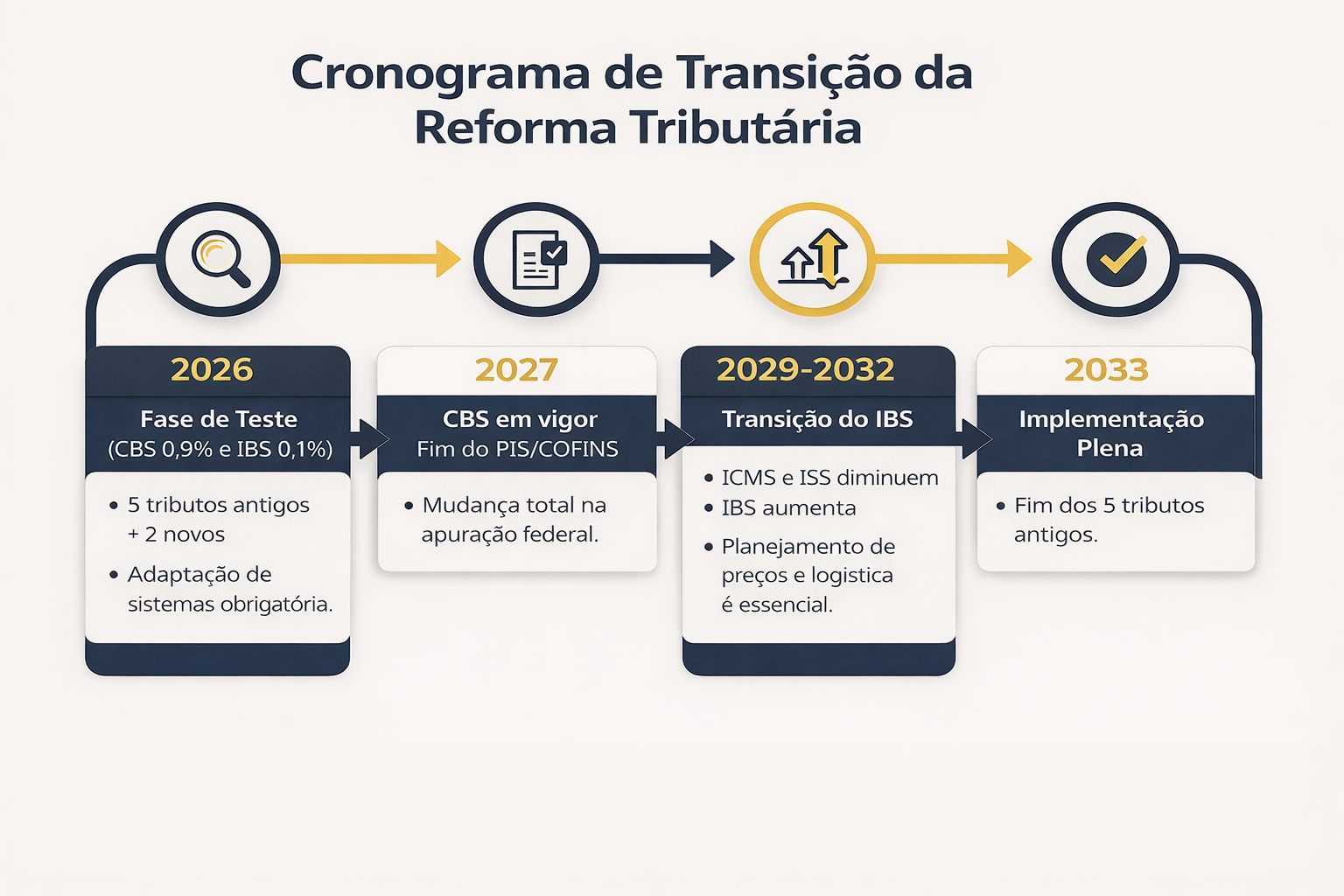

A Reforma Tributária (EC 132/2023 e LC 214/2025) não é mais um papo para o futuro. Ela é a maior mudança fiscal da década e está batendo à sua porta. Se você acha que só precisa se preocupar em 2033, temos uma notícia: **a Reforma Tributária JÁ COMEÇOU**. Ignorar as novas regras de 2026 pode custar milhões em impostos desnecessários ou em créditos que você vai perder.

O que fazer: Seus sistemas de ERP e faturamento estão preparados para calcular e pagar 7 tributos simultaneamente? Um erro na apuração pode levar ao pagamento de impostos em duplicidade ou a multas. A adaptação dos sistemas é a tarefa mais urgente de 2026.

Sua empresa tem créditos acumulados de PIS e COFINS? Se sim, você está em uma corrida contra o relógio.

Estes tributos serão extintos em 1º de janeiro de 2027, substituídos pela CBS. A lei garante que você pode usar os créditos acumulados até 31 de dezembro de 2026 para compensar a nova CBS. Mas atenção: o prazo para você fazer essa gestão e compensação não é infinito.

Data Limite para Acúmulo: 31 de Dezembro de 2026

Prazo Final de Utilização: 31 de Dezembro de 2031 (Prazo legal de 5 anos após a extinção)

O que fazer: Não espere até o último minuto. A complexidade de homologar e compensar esses créditos exige um plano de ação imediato. É preciso mapear, auditar e planejar a utilização desses saldos antes que eles expirem.

O novo sistema (CBS e IBS) adota a Não Cumulatividade Plena. Isso significa que, em tese, você poderá tomar crédito sobre TUDO que for insumo para sua atividade econômica, inclusive energia elétrica, telecomunicações e até bens de uso e consumo (o que era restrito antes). O que fazer: Seus processos de apuração de crédito estão prontos para essa mudança? Seus sistemas de ERP e contabilidade precisam ser reconfigurados para identificar e aproveitar todas as novas possibilidades de crédito. A forma como você compra e registra suas despesas mudará completamente.

A transição não é um “interruptor” que liga em 2033. É um processo gradual que começa em 2026.

O que fazer: Não deixe para se adaptar em 2026. O ano de 2025 é para planejar e testar a convivência dos dois sistemas.

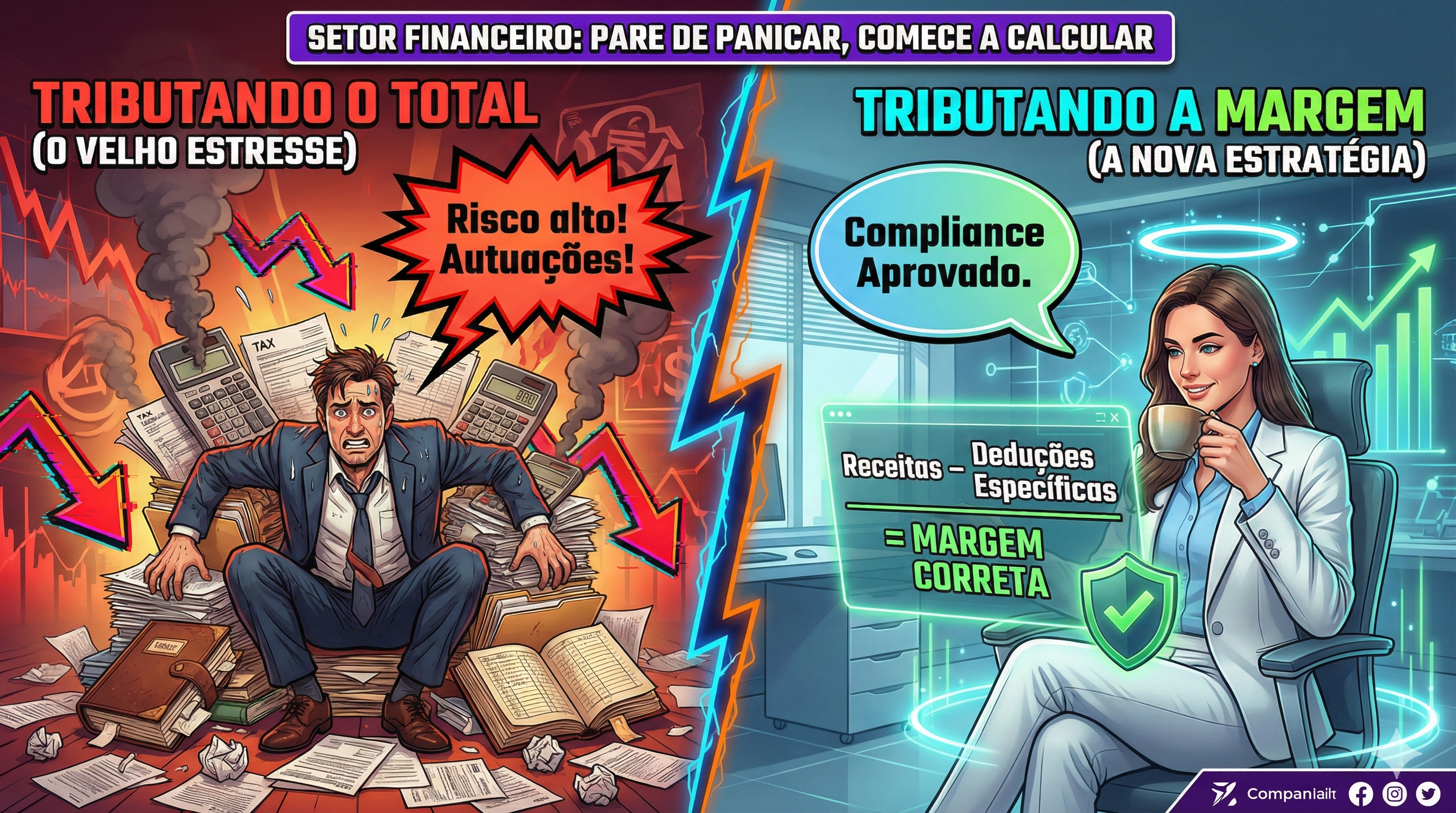

Se sua empresa é uma instituição financeira, seguradora ou gestora de fundos, você terá um Regime Específico. A tributação não será sobre o valor total, mas sim sobre a margem das operações. O que fazer: A base de cálculo do IBS e da CBS será composta pelas receitas das operações, com deduções específicas. É fundamental que sua área de compliance e contabilidade entenda a nova metodologia de cálculo para evitar autuações e garantir a correta apuração.

Boas notícias para o setor imobiliário: a venda de imóveis terá uma redução de 50% na alíquota padrão do IBS/CBS. Isso pode significar uma alíquota efetiva estimada em torno de 13,25% (considerando uma alíquota padrão de 26,5%). O que fazer: Essa redução não é automática. Ela exige que a operação se enquadre nas regras do regime específico. É preciso revisar a estrutura de suas incorporações e vendas para garantir que você se beneficie dessa alíquota reduzida.

Com a Tributação no Destino, o imposto será pago para o estado onde o bem ou serviço é consumido, e não onde é produzido. Isso muda completamente a lógica de precificação e logística. O que fazer: Seus preços e sua estratégia de distribuição precisam ser reavaliados. Onde você vende e para quem você vende terá um impacto direto no imposto a ser pago.

Um novo tributo federal, o Imposto Seletivo (IS), apelidado de “Imposto do Pecado”, será cobrado sobre bens e serviços considerados prejudiciais à saúde e ao meio ambiente (como cigarros, bebidas alcoólicas e, potencialmente, veículos poluentes). O que fazer: Se sua empresa produz, importa ou comercializa algum desses itens, você precisa recalcular sua carga tributária e sua estratégia de preços. O IS entra em vigor já em 2027.

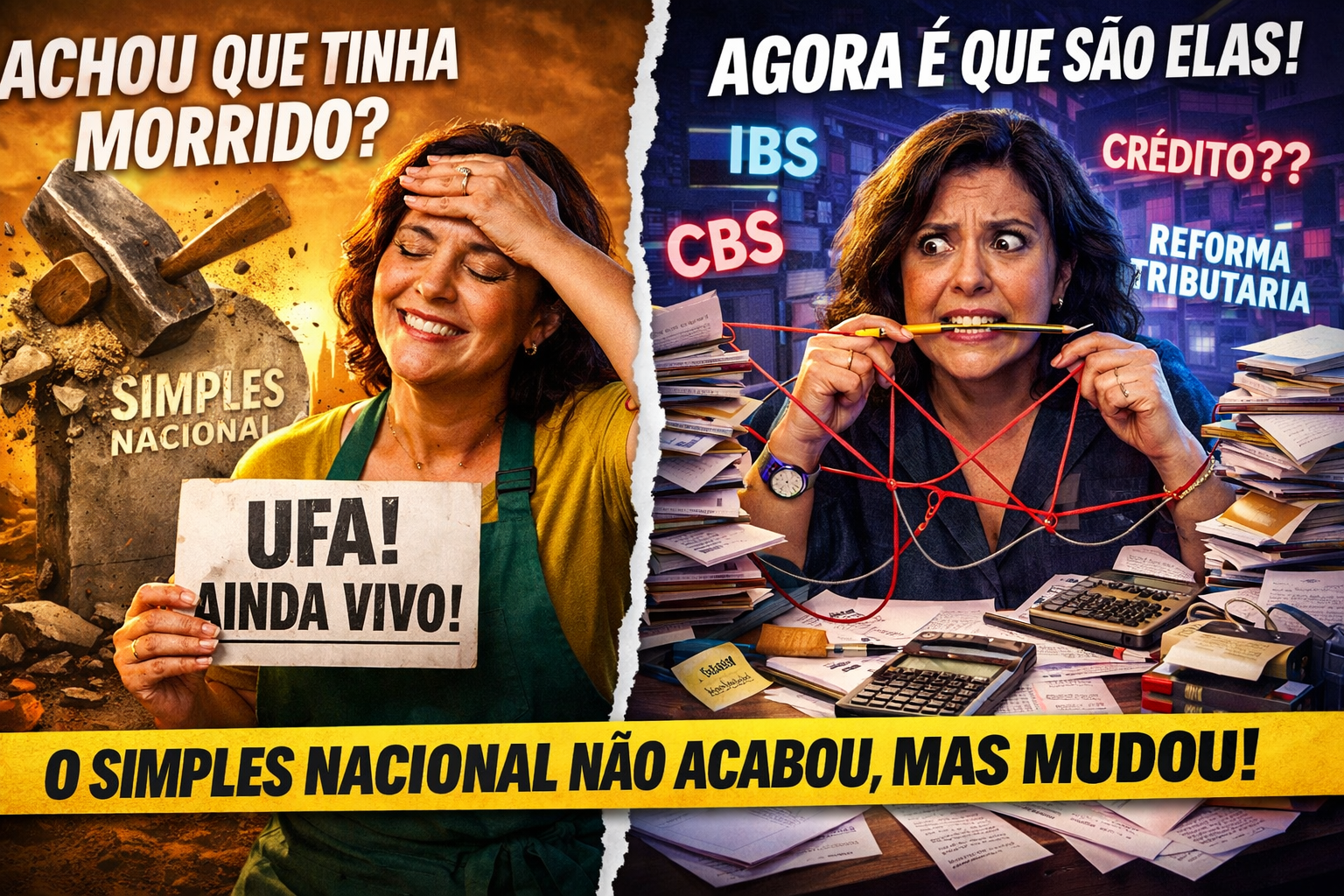

O Simples Nacional será mantido, mas a Reforma Tributária trará mudanças significativas na forma como as empresas do Simples se relacionam com o IBS e a CBS. Por exemplo, as empresas do Simples não pagarão o IBS e a CBS, mas seus clientes (que não são do Simples) poderão tomar crédito do imposto pago. O que fazer: Se você é do Simples, precisa entender como a nova regra de crédito afeta a competitividade do seu preço. Se você compra do Simples, precisa saber como aproveitar o crédito. A complexidade do Simples Nacional aumentou, exigindo um novo olhar estratégico.

O Split Payment (Pagamento Dividido) é uma inovação tecnológica que fará com que o imposto seja recolhido automaticamente no momento da transação, antes mesmo do dinheiro chegar ao vendedor. Isso será crucial para a não cumulatividade e para o fim da sonegação na fonte. O que fazer: Sua empresa está preparada para essa revolução tecnológica? Seus sistemas de pagamento e de gestão financeira precisam se integrar a essa nova realidade. A adaptação tecnológica é um dos maiores desafios de 2026.

O Segredo que ninguém vai te contar A Reforma Tributária é uma oportunidade única para reorganizar sua carga fiscal e recuperar valores significativos. No entanto, a complexidade da transição, a coexistência de dois sistemas e os prazos fatais exigem uma estratégia fiscal personalizada. A “fórmula” para navegar com sucesso por essa mudança não está em um artigo, mas sim em um diagnóstico fiscal aprofundado que mapeie sua cadeia de valor, audite seus créditos acumulados e configure seus sistemas para a nova era do IBS/CBS. Não perca dinheiro por falta de planejamento. A Reforma Tributária já está em vigor! Clique aqui e agende uma análise gratuita com nossos especialistas para descobrir como sua empresa pode se adaptar à Fase de Teste e se beneficiar da Reforma Tributária.

Desde 1º de janeiro de 2026, sua empresa já está no meio da Reforma Tributária. A Fase de Teste começou com a cobrança da CBS (0,9%) e do IBS (0,1%), que convivem com os 5 tributos antigos (PIS, COFINS, ICMS, ISS, IPI).