Como a Reforma Tributária afeta a gestão dos créditos tributários e quais os riscos e oportunidades para empresas

Por Kalinka Araneda

A Reforma Tributária finalmente chegou, e com ela, o maior redesenho legislativo do Brasil em décadas. Se você é empresário, sócio ou gestor financeiro, provavelmente a primeira coisa que vem à mente é: “Mais uma dor de cabeça para o Fiscal?”.

A verdade é que a Reforma Tributária, se bem gerenciada, pode ser a sua próxima grande fonte de lucro.

A resposta para essa afirmação está no coração da questão: os créditos tributários. A transição para o Imposto sobre Bens e Serviços (IBS) e a Contribuição Social sobre Bens e Serviços (CBS) não é apenas uma formalidade; é uma encruzilhada. De um lado, uma janela de oportunidades estratégicas para otimizar o fluxo de caixa e transformar passivos em potencial de caixa. Do outro, um campo minado de riscos que exige atenção imediata.

Neste artigo, vamos mergulhar no cerne dessa transformação, desvendando o que muda na prática e, mais importante, como você deve se posicionar para transformar riscos em resultados no novo cenário tributário brasileiro.

O cerne da mudança é a substituição de cinco gigantes tributários (ICMS, ISS, IPI, PIS e COFINS) pelo IBS e pela CBS, adotando o famoso padrão internacional de Imposto sobre Valor Agregado (IVA).

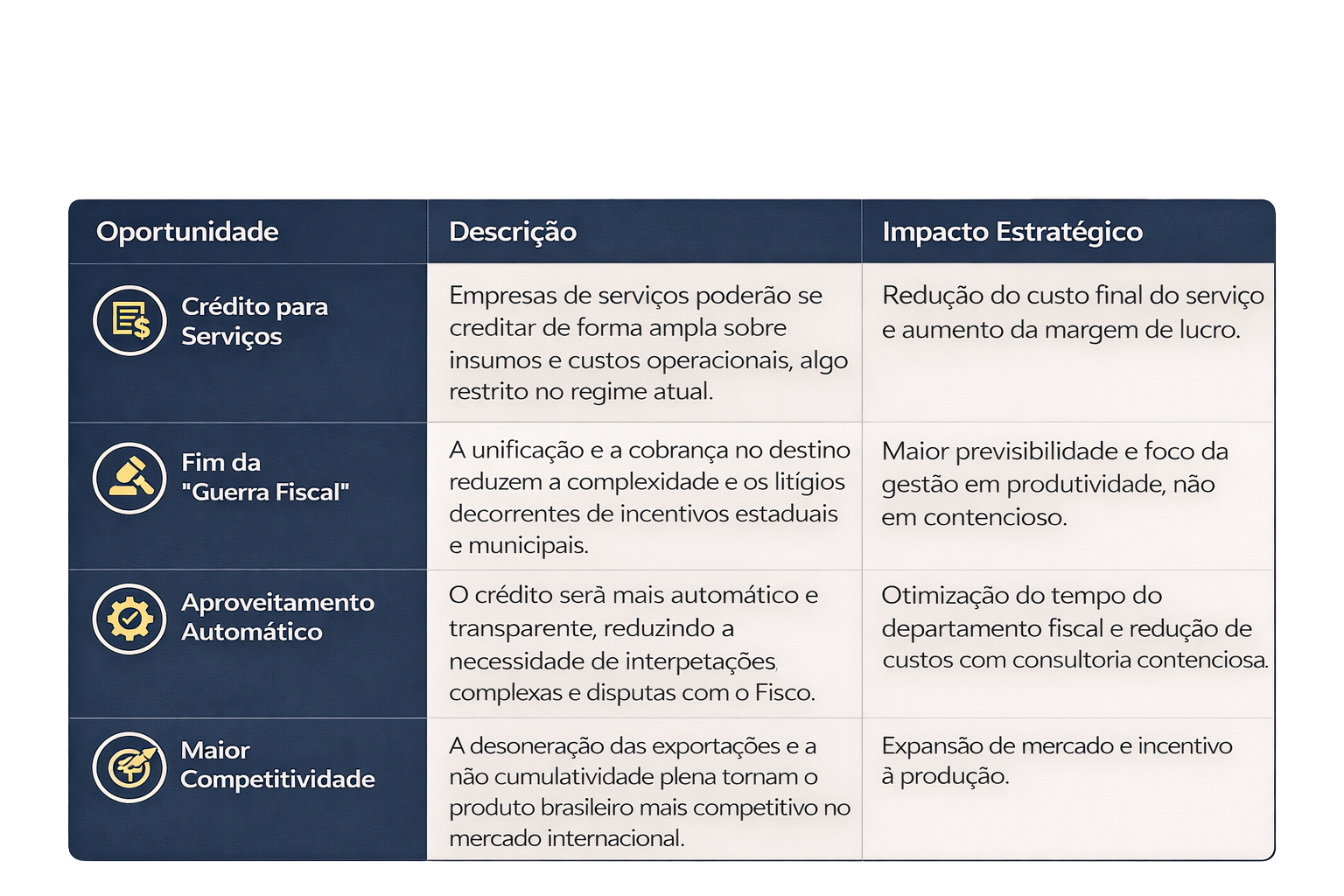

Mas o que realmente faz os olhos dos gestores brilharem é o princípio do crédito amplo. Esqueça as complexas e intermináveis discussões judiciais sobre o que é insumo para PIS/COFINS. O IBS e a CBS prometem um sistema “não cumulativo pleno”, uma verdadeira revolução.

Em termos simples: o imposto pago em todas as etapas da sua cadeia produtiva será, em tese, integralmente recuperável. O crédito será tomado sobre praticamente qualquer aquisição usada na sua atividade, a menos que a lei complementar diga o contrário. Parece bom demais para ser verdade? É o fim da cumulatividade restritiva e o início de uma nova era de gestão de caixa.

“A simplificação tributária pode reduzir a percepção de risco dos bancos, facilitando o acesso ao crédito para empresas bem estruturadas.”

Essa mudança é particularmente relevante para o setor de serviços, que hoje sofre com a restrição de créditos, e para a indústria, que verá a redução do IPI à alíquota zero e a ampliação da competitividade.

A nova sistemática de créditos abre caminhos para uma gestão financeira mais eficiente e um fluxo de caixa mais saudável.

O aproveitamento mais amplo e automático de créditos é visto como uma das maiores oportunidades, especialmente para empresas que operam no regime de Lucro Real.

Apesar do brilho da simplificação, o caminho para a plena vigência do novo sistema não é um tapete vermelho. Ele está repleto de desafios, e o principal deles é o longo e complexo período de transição. Prepare-se para navegar em águas turbulentas.

1. A gestão do período dual (2026 a 2033): A convivência entre o sistema antigo (PIS, COFINS, IPI, ICMS, ISS) e o novo (IBS e CBS) exigirá um grande esforço de adaptação. As empresas terão que operar com dois regimes tributários simultaneamente, demandando sistemas de ERP e equipes fiscais altamente treinadas para evitar erros de apuração e aproveitamento de créditos.

2. O estoque de créditos acumulados: Uma das maiores preocupações é o destino dos créditos de PIS, COFINS e IPI acumulados sob as regras antigas. Embora a legislação preveja mecanismos de ressarcimento, a forma e o prazo dessa devolução ainda geram incertezas e podem impactar o fluxo de caixa das empresas que dependem desses valores.

3. A perda de benefícios fiscais: A Reforma prevê o corte gradual de diversos benefícios fiscais setoriais e regionais. Empresas que hoje dependem desses incentivos para manter sua competitividade precisam urgentemente recalcular sua estrutura de custos e preços para o novo cenário.

Diante desse panorama de oportunidades e riscos, a inação não é apenas um erro; é um luxo que sua empresa não pode pagar. A hora de agir é agora. Sua preparação deve se concentrar em três pilares inegociáveis:

1. Mapeamento e revisão de processos:É fundamental mapear todos os processos de aquisição e venda para identificar o que passará a gerar crédito e o que deixará de gerar. A reclassificação de insumos e a adaptação dos sistemas de gestão são cruciais.

2. Planejamento do fluxo de caixa:A transição exige um planejamento financeiro robusto. É preciso simular o impacto do novo regime no fluxo de caixa, considerando a entrada gradual do IBS/CBS e a gestão dos créditos antigos.

3. Parceria técnica especializada: A complexidade da transição e a necessidade de interpretação das leis complementares que ainda serão editadas tornam indispensável a parceria com consultorias especializadas. O foco deve ser em parceiros que ofereçam alto nível técnico aliado à clareza e orientação personalizada, capazes de traduzir a legislação em estratégia de negócio.

A Reforma Tributária é mais do que uma mudança fiscal; é um divisor de águas no ambiente de negócios. As empresas que encararem essa transformação não como um fardo, mas como uma oportunidade de ouro para reestruturar sua operação e otimizar a carga tributária, serão as que sairão na frente. A gestão inteligente e proativa dos seus créditos é a chave para o sucesso na nova economia.